Které penzijní spoření se vyplatí? Rozdíly jsou veliké!

6. 11. 2017 – 10:04 | Penze | Martin Slapnička | Diskuze:

Podle posledních průzkumů veřejného mínění si na důchod vytváří rezervu asi 60% obyvatel České republiky. Mezi nejčastěji využívaný produkt ke spoření na penzi patří „penzijko“ se státním příspěvkem. To ještě můžeme rozdělit na staré „penzijko“, tedy penzijní připojištění, u kterého se nemůžete dostat do mínusu a doplňkové penzijní spoření, tedy nové „penzijko“, kde sice můžete vydělat podstatně víc, ale můžete se dostat i do mínusu.

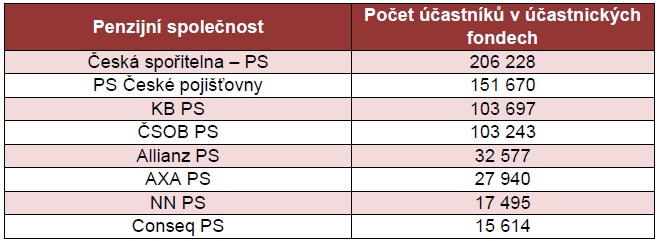

V doplňkovém penzijním spoření střádá v jednotlivých účastnických fondech osmi penzijních společností 658 464 lidí. Nejvíce střadatelů má Česká spořitelna – penzijní společnost (206 228) a naopak nejmenším, co do počtu účastníků, je Conseq penzijní společnost s 15 614 střadateli jak je vidět v tabulce.

Penzijní společnosti dle počtu účastníků k 30.06.2017

zdroj:

APS

zdroj:

APS

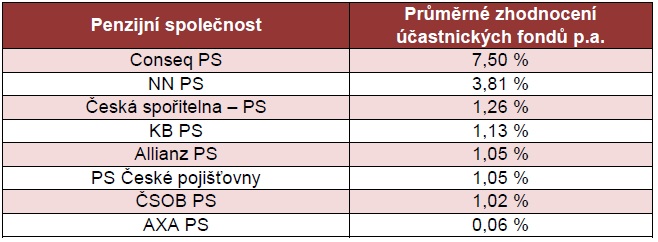

Zajímavější určitě bude se podívat na pořadí penzijních společností z pohledu průměrného ročního zhodnocení svěřených peněz umístěných v účastnických fondech v období září 2016 až září 2017. Tady je pořadí téměř opačné Conseq penzijní společnost je na prvním místě a na posledním místě se umístila AXA penzijní společnost.

V tomto žebříčku jsou hodnocena následující kritéria:

- vážený průměr zhodnocení prostředků všech účastnických fondů dané penzijní společnosti vypočtený pomocí zhodnocení jednotlivých účastnických fondů za uplynulý 1 rok a aktuálního počtu penzijních jednotek v daném fondu (1 penzijní jednotka = 1 vložená koruna do daného účastnického fondu) – váha 70 %

- počet aktivních účastníků celkově v účastnických fondech dané penzijní společnosti – váha 20 %

- výše vlastního kapitálu všech účastnických fondů dané penzijní společnosti – váha 10 %

Penzijní společnosti dle průměrného zhodnocení účastnických fondů k 30.9.2017

zdroj:

APS

zdroj:

APS

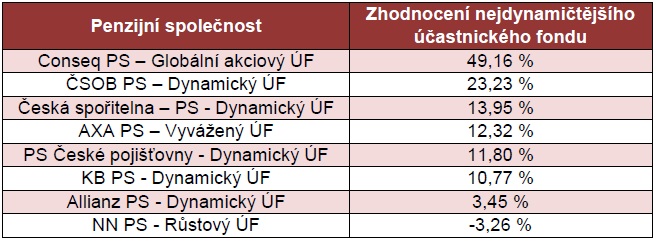

Pokud bychom se na to podívali z pohledu zhodnocení od počátku založení fondu a ještě pouze na nejdynamičtější účastnický fond v nabídce, což nám samozřejmě umožňuje to, že spoříme na důchod a tím je investiční horizont v řádu desítek let, tak by tabulka vypadala opět jinak.

Penzijní společnosti zhodnocení fondů od založení společnosti k 31.12.2016

zdroj:

APS

zdroj:

APS

Pokud bychom tedy chtěli předchozí čísla interpretovat nějak srozumitelněji, musíme použít příkladu:

Pánové Petr a Jiří mají shodně 30 let Pan a nyní se rozhodli si spořit na důchod v doplňkovém penzijním spoření. Oba budou ukládat měsíčně 1 000 Kč a oba půjdou společně do důchodu v osmašedesáti letech. Rozdíl je vtom, že pan Jiří se rozhodl spořit ve společnosti Conseq PS a pan Petr do společnosti ČSOB PS. Pro jednoduchost výpočtu předpokládejme každý rok průměrné zhodnocení z tabulky číslo 2 a to, že oba nevyužívají příspěvky zaměstnavatele. Jakou sumu bude mít pan Jiří a pan Petr v okamžiku odchodu do důchodu na svém penzijním účtu?

Výsledek je zcela jednoznačný: pan Jiří bude v okamžiku odchodu do důchodu mít na svém penzijním účtu 2 992 929 Kč, zatímco pan Petr bude mít částku 684 676 Kč. Zde je potřeba si uvědomit, že tuto částku klient neobdrží, pokud se rozhodne pro jednorázové vypořádání, neboť zde dojde ke zdanění a částky se poníží o 364 807 Kč respektive o 18 570 Kč.

Je tedy otázkou, zda musí oněch cca 625 000 účastníků, kteří nyní spoří v penzijních fondech se zhodnocením kolem 1 %, mít naspořeno čtyřikrát méně než oněch 15 614?