Investice jako odložená spotřeba aneb lépe už investování vysvětlit nejde

20. 10. 2016 – 0:00 | Investice | Martin Slapnička | Diskuze:

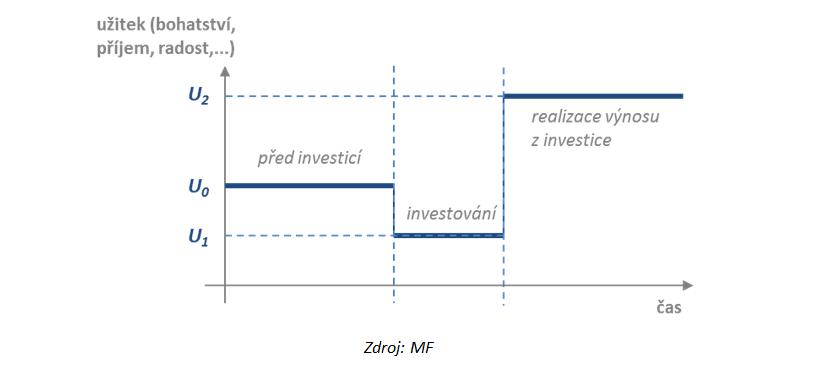

Investice jsou nástrojem pro řešení situace, ve které máme vyšší zdroje, než jaké zrovna potřebujeme (tj. pro stav finančního přebytku). V šiřším slova smyslu se jedná o jakoukoli formu tzv. odložené spotřeby. Odloženou spotřebou rozumíme takové rozhodnutí o vydání našich prostředků, které znamená, že se vzdáme současné spotřeby, abychom si zajistili možnost o to vyšší spotřeby budoucí.

Známým příkladem investice je chování Robinsona na pustém ostrově. Robinson je na něm zvyklý den co den chodit na břeh moře lovit ryby. Vždy si takto nějaký úlovek zajistí, nikdy však není dostatečně velký na to, aby si vytvořil zásoby, které by mohl čerpat tehdy, bude-li se muset věnovat i jiné činnosti, či bude-li nemocen. Jednoho dne se Robinson rozhodne, že nepůjde – tak jako každý jiný den – chytat ryby, ale že svůj čas věnuje stavbě člunu. To mu společně umožní chytit za jeden den tolik ryb, kolik by jich jinak nachytal za týden.

Takto uspořený čas pak může věnovat jiné činnosti a bude mít přitom jistotu, že nebude o hladu. Zásoby, které si vytvoří, mu vystačí na dlouhou dobu dopředu. Robinson tím, že několik dní nešel lovit ryby, ale místo toho stavěl loď, učinil investici. Obětoval spotřebu dnešní ve prospěch (vyšší) spotřeby budoucí.

Takových investičních rozhodnutí činí každý z nás v životě celou řadu. Odcházíme studovat s vidinou vyššího vzdělání, a tedy i očekávaného budoucího příjmu a vyšší společenské prestiže a uznání. Vzdáváme se tak možnosti pracovat a vydělávat hned, protože věříme, že naše investice – v tomto případě do vzdělání – se nám vyplatí a vrátí. Investicí svého druhu, tj. současnou „obětí“ ve prospěch budoucích citových a jiných radostí a jistot, může být také rodina. Podobně je to i s investicemi do našeho zdraví – tam může být investicí zdravý životní styl, preventivní návěštěvy lékaře apod. Z ryze materiálních důvodů pak investujeme do různých reálných statků, u nichž očekáváme budoucí zhodnocování – drahých kovů, nemovitosti, starožitností apod.

Princip je stále stejný – nečeho, za co bychom si dnes mohli dopřát požitky o velikosti A, se vzdáme, abychom si „zítra“ mohli dopřát požitky o velikosti A+B, kde A je onou investicí a B je výnosem z této investice.

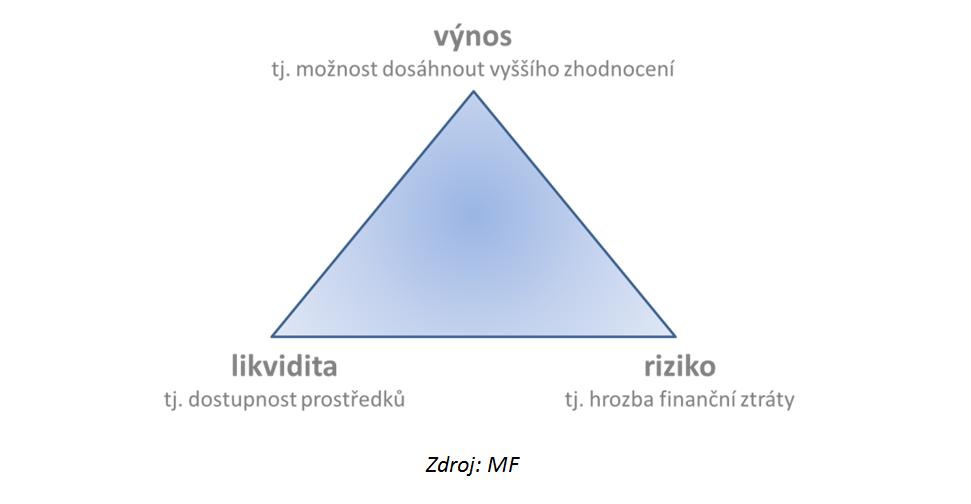

Výnos, riziko, likvidita

Samotný výnos (resp. výnosnost, tj. poměr mezi výnosem a vloženou investicí) by však v investičním rozhodování nikdy neměl být jediným měřítkem. Pokud bychom byli někým oslovení s tím, abychom investovali své volné finanční prostředky do obchodu, který by nám přinesl příslib vysokého zhodnocení, ale současně by znamenal, že své prostředky uvidíme až za dvacet či třicet let, zřejmě bychom takovou investici řádně zvažovali. Intuitivně bychom pak s podobnou obezřetností zřejmě postupovali v případě, kdy bychom čelili nabídce výhodné investice do akcií firmy se sídlem v zemích rovníkové Afriky. A to přesto, že bychom z této investice mohli (narozdíl od situace předchozí) relativně rychle vycouvat.

Vzájemná souvislost mezi výnosností investice, její rizikovostí a její přeměnitelností na hotovostní peněžní prostředky (likviditou) se v ekonomické terminologii označuje jako tzv. investiční trojúhelník. Likviditu a výnosnost se snaží každý investor maximalizovat, riziko naopak minimalizovat. „Daní“ za eliminaci rizika investování (např. odklon investora od akcií směrem k dluhopisům) bývá většinou nižší výnosnost. Požadujeme-li naopak vyšší výnos, musíme být smíření s tím, že bude spojen s různými druhy rizik (rizikem kolísavosti ceny podkladového aktiva investice, měnovými a politickými riziky apod.), rovněž jako s povětšinou horší likviditou investice.